En revanche, avec le calcul dit différentiel, vu que la partie locative est blanche, ça passe crème.

This thread is archived.

Pour l’investisseur immobilier, l’effet de levier des prêts est important.

Mais que faire si nous attendons 33% et qu’une banque refuse notre projet ?

Dans ce cas, je vous invite à

On voit les effets.

Je viens d’avoir un refus par la banque postale qui a eu mon dossier depuis novembre dernier.

Le conseiller m’a indiqué qu’il n’avait pas de souci car en utilisant un calcul différentiel nous étions

Calcul différentiel, taux d'endettement.

Avant de se lancer, chaque investisseur fait des simulations pour connaitre sa capacité d’endettement.

Cette capacité d’endettement découle directement de votre taux d’endettement calculé par la banque.

On sait tous qu’il ne faut pas dépasser les fameux 33% (jusqu’à 40% pour ceux ayant.

En pratique, l’€str correspond à une moyenne de taux d’intérêt pondérée par le volume de transactions réalisées.

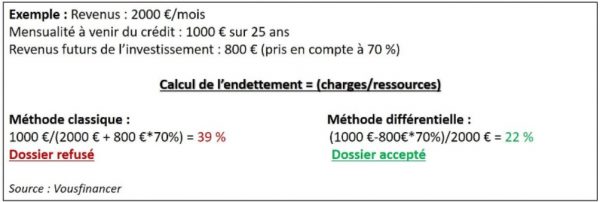

Dans notre exemple, le calcul du différentiel donnera donc :

La banque qui calcule le différentiel l’ajoute ensuite aux charges, ce qui donne le calcul de taux suivant :

( (600 + 10.

Ce qui donne un taux d’endettement avec le calcul classique de :

Tel = ( (600 + 500) / (2000 + 490) ) x 100 = 44,2 %.

Avec la méthode de calcul classique, on voit bien que des banques peuvent vous refuser de financer votre nouveau projet d’investissement.

Le calcul différentiel va vous rendre plus zen devant cette épée de damoclès !

Dans notre exemple, le calcul du différentiel donnera donc :

Quel est le calcul différentiel du taux d’endettement?

Le calcul différentiel du taux d’endettement ce calcul est adopté par des banques qui partent du principe que les investisseurs ne sont pas dans la même démarche que les particuliers.

類 avant de partir à l’assaut des banques , son projet locatif sous les bras, quelques calculs s’imposent à l’investisseur.

C’est cependant un calcul qui n’avantage pas ceux qui ont un projet atypique de type investissement locatif !

Pour aller plus loin :

Tout ce que vous devez savoir sur l'investissement locatif.

C’est pourquoi certaines banques utilisent le taux d’endettement différentiel, légèrement différent, pour un investissement locatif.

Le livret d’épargne populaire est un livret d’épargne bancaire réglementé qui peut vous permettre de mettre de côté et de vous constituer une épargne.

Ce livret est destiné aux personnes disposant de revenus modestes.

Le lep est mieux rémunéré que le livret a.

Faisons le point ensemble sur ce qu’il faut savoir sur le livret d’épargne populaire.

Par contre, j’arrive pas trouver un banque qui pratique le calcul compensation.

Est ce que vous les connaissez, svp?

Urgent pour le trouver, sinon, pas assez de capacité pour acheter la residence principale.

Message édité par l’équipe de modération (05/01/2017 14h33) :

Monsieur x est locataire.

Il paye 800€ de loyer mensuel.

Son revenu est de 3000€ net par mois.

Un crédit de 300 000€ sur 25 ans.

Plusieurs banques l'applique en effet à la lettre et rejettent les dossiers à but locatif si le taux d'endettement dépasse 33 % avec la méthode revenus activité + loyers perçu / mensualité des encours de prêts.

J'en ai discuté avec un de mes correspondant en direction régionale d'une autre grande banque nationale et celui ç m'a.

Les principaux objets d'étude en calcul différentiel sont la dérivée d'une fonction, et des notions connexes telles.

Pour un investisseur, il est préférable d’utiliser avoir une banque qui calcule le ratio de la dette en fonction du calcul de la différence.

En général, les prêts agricoles, cic, lcl et les caisses d’épargne font partie de ces banques.

Crédit mutuel également dans certains cas, d’autre part, pas de calcul différentiel, par.